1. INGRESOS TOTALES

Los ingresos totales, consisten en los recursos los cuales por medios propios, son recaudados por la administración del municipio, con el fin de proveer al mismo o al departamento los medios necesarios para realizar los diversos programas y proyectos que los dirigentes desean desarrollar.

Los ingresos totales, consisten en los recursos los cuales por medios propios, son recaudados por la administración del municipio, con el fin de proveer al mismo o al departamento los medios necesarios para realizar los diversos programas y proyectos que los dirigentes desean desarrollar.

Los ingresos totales de las finanzas del municipio están distribuidos en los siguientes rubros:

- Ingresos corrientes.

- Ingresos tributarios y no tributarios.

- Transferencias.

|

| TASA DE CRECIMIENTO PROMEDIO: 13,88% |

1.1 Ingresos corrientes

- Ingresos tributarios e Ingresos no tributarios.

- Transferencias.

|

| TASA DE CRECIMIENTO PROMEDIO: 3,29% |

1.1.1 Ingresos tributarios

· Impuesto predial e impuesto de industria y comercio.

· Sobretasa a la gasolina.

· Otros.

|

| TASA DE CRECIMIENTO PROMEDIO: 2,47% |

Aporte de los ingresos tributarios a los ingresos corrientes

1.2 INGRESOS NO TRIBUTARIOS

Consisten en los ingresos percibidos por el Estado, los cuales provienen del cobro de tasas, contribuciones, rentas contractuales, multas y venta de bienes que han sido producidos por las empresas públicas. Los ingresos no tributarios también conforman a los ingresos corrientes del Estado.

Dentro de los ingresos corrientes no tributarios se encuentran las tasas que consisten en las remuneraciones que gravan a los particulares como consecuencia de los servicios prestado por el Estado o el municipio, como son los peajes, la tasa aeroportuario y la tasa de terminal terrestre.

|

| TASA DE CRECIMIENTO PROMEDIO: -2,66% |

Aporte de los ingresos no tributarios a los ingresos corrientes

1.4 GASTOS TOTALES

Dichos gastos, consisten en el gasto que realiza el Estado y parten con base en el PIB que no es destinado al ahorro sino que es adjudicado a la adquisición por parte de los municipios a bienes o servicios de educación, inversión, transferencias personales, entre otros.

- Gastos corrientes y gastos de capital ó inversión.

|

| TASA DE CRECIMIENTO PROMEDIO: 7,40% |

Son destinados para el mantenimiento y operación del Estado. Son utilizados en el pago a empleados, compras, pago de intereses y transferencias.

- Gastos de funcionamiento.

- Intereses de deuda pública.

- Otros gastos corrientes.

|

| TASA DE CRECIMIENTO PROMEDIO:1,31% |

3. DÉFICIT DE AHORRO CORRIENTE

|

| TASA DE CRECIMIENTO PROMEDIO: 8,82% |

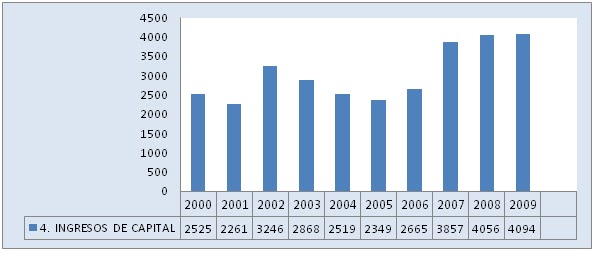

4. INGRESOS DE CAPITAL

Tales ingresos, son aquellos que son percibidos por el Estado y son percibidos de forma extraordinaria y que son derivados de créditos concedidos al sector público o de utilidades arrojadas por el patrimonio público entre las que se encuentran las inversiones producidas, el capital productivo o capital financiero. De igual manera, pueden provenir de donaciones recibidas por el Estado a particulares o a otros gobiernos. Dentro de los rubros analizados se encuentran:

- Regalías.

- Transferencias.

- Cofinanciación.

- Otros.

|

| TASA DE CRECIMIENTO PROMEDIO: 5,46% |

Regalías

Consisten en una contraprestación económica del Estado las cuales son recaudadas por la explotación de recursos naturales no renovables y son clasificadas en directas o indirectas. Las regalías directas se refieren a aquellas que benefician directamente a los municipios donde son realizadas las explotaciones, mientras que las indirectas son aquellas que son asignadas a entidades territoriales que ingresan al Fondo Nacional de Regalías.

|

Aporte de las regalías a los ingresos de capital

4.2 TRANSFERENCIAS NACIONALES SGP

Son las fuentes de financiación producidas por el monto transferido por la nación a la administración de cada entidad territorial. Constituye una fuente de financiación importante para el presupuesto anual de la vigencia y para el plan de desarrollo.

| TASA DE CRECIMIENTO PROMEDIO:4.67% |

Aporte de las transferencias SGP a los ingresos de capital

5. GASTOS DE CAPITAL

Se refieren al total de las asignaciones que son destinadas a la creación de bienes de capital y la conservación de los ya existentes, la adquisición de inmuebles y valores por parte del gobierno, así como los recursos que son transferidos a otros sectores para los mismos objetivos, los cuales contribuyen a aumentar y preservar los activos físicos patrimoniales o financieros mencionados.

Los gastos de capital encierran todas aquellas inversiones que debe hacer el municipio con los ingresos de capital analizados, con base en ello se genera equilibrio, déficit o superávit del mismo. En los gastos mencionados, tienen participación:

- Formación bruta de capital.

- Resto de inversiones.

|

| TASA DE CRECIMIENTO PROMEDIO: 8,87% |

5.1 FORMACIÓN BRUTA DE CAPITAL

Es el valor de los bienes duraderos nuevos, adquiridos por las unidades productoras residentes, para utilizarse durante un plazo superior a 1 año en el proceso productivo. Deben utilizarse los bienes que proceden de la importación, así como las reparaciones o mejores de los bienes existentes.

|

| TASA DE CRECIMIENTO PROMEDIO: 9,91% |

Aportes de la formación bruta de capital a los gastos de capital

5.2 RESTO DE INVERSIONES

Se refiere a las inversiones realizadas por el municipio con base en los recursos que ingresan y que son diferentes de los que hacen parte de la formación bruta de capital fijo que tienen por fin mejorar la calidad de vida de los habitantes.

|

| TASA DE CRECIMIENTO PROMEDIO: 8,36% |

6. DÉFICIT O SUPERÁVIT TOTAL

Es el resultado de los ingresos de capital, sumados al déficit o ahorro corriente, menos el gasto de capital, lo que obtiene la capacidad del mismo para cubrir las salidas de dinero. Al ocurrir un déficit, sucede a consecuencia de que los gastos son superiores a los ingresos, lo que indica que el municipio debe utilizar un crédito para cubrirlos, mientras que cuando ocurre un superávit, los ingresos son superiores a los gastos. Lo ideal es que ocurriera un equilibrio que demuestre una buena ejecución.

|

| TASA DE CRECIMIENTO PROMEDIO: -13,27% |

7. FINANCIAMIENTO

Consiste en un extenso rango de asuntos públicos financieros, con el fin de obtener capital nuevo, reintegrar o reestructurar deudas pendientes e implementar estrategias de manejo para las tasas de interés. Las áreas en las cuales manejan mayor concentración los recursos mencionados, son la infraestructura, la salud, la educación, la energía y la vivienda.

Entre otros aspectos, consiste eh la suma de los créditos internos y externos asumidos por el municipio más los recursos del balance con los cuales cuenta.

Algunos de los ítems que lo conforman son:

- Crédito interno y externo.

- Recursos del balance.

|

| TASA DE CRECIMIENTO PROMEDIO: 19,11% |

7.1 CRÉDITO INTERNO Y EXTERNO

Mediante el sistema financiero, las instituciones nacionales o personas naturales, pueden acceder a créditos en moneda nacional, lo que se denomina como créditos internos, por otra parte, los créditos externos son realizados mediante la banca comercial internacional, siendo su desembolso realizado en moneda extranjera.

Dicho rubro se encuentra conformado por:

- Desembolsos.

- Amortizaciones.

Aportes del credito interno y externo al financiamiento

7.2 RECURSOS DEL BALANCE Y OTROS

Son los recursos provenientes de la liquidación del ejercicio fiscal y de operaciones contables en general, por lo tanto incluye el superávit fiscal, la venta de activos y la cancelación de pasivos y reservas.

|

| TASA DE CRECIMIENTO PROMEDIO: - 10,75% |

1. AUTOFINANCIAMIENTO PARA EL FUNCIONAMIENTO

FÓRMULA: GASTOS DE FUNCIONAMIENTO / INGRESOS CORRIENTES

Mide los gastos como porcentaje de los ingresos corrientes. Entre otros aspectos, muestra la capacidad que tiene el municipio de cumplir sus obligaciones monetarias para el funcionamiento mediante la utilización de los ingresos corrientes.

2. RESPALDO A LA DEUDA

FÓRMULA: SALDO DE LA DEUDA / INGRESOS CORRIENTES

Dicho indicador es el resultante de dividir la deuda en los ingresos corrientes, por lo tanto se encarga de medir la deuda como porcentaje de los ingresos corrientes.

3. DEPENDENCIA DE LAS TRANSFERENCIAS NACIONALES

Dicho indicador surge como resultado de dividir las transferencias en los ingresos totales, además de ellos, mide las transferencias como porcentaje de los ingresos totales.

4. IMPORTANCIA DE LOS RECURSOS PROPIOS

FÓRMULA: INGRESOS TRIBUTARIOS / INGRESOS TOTALES

Dicho indicador, es arrojado con base en la división de los ingresos tributarios en los ingresos totales, por lo tanto mide los ingresos tributarios como porcentaje de los ingresos totales.

FÓRMULA: INVERSIÓN / GASTOS TOTALES

Es la medición del porcentaje de ingresos destinados a la inversión, por lo tanto es posible que se obtenga un alto nivel del indicador en el momento en el que la entidad territorial sea en efectiva al generar recursos propios de libre destinación, para destinarlos a la inversión. Se complementa con el uso de las transferencias nacionales. El resultado debe ser alto, ello demuestra que los recursos utilizados, son destinados a generar cambios estructurales en el municipio.

FÓRMULA: AHORRO OPERACIONAL / INGRESOS CORRIENTES

AHORRO OPERACIONAL = INGRESOS CORRIENTES – GASTOS DE FUNCINAMIENTO - TRANSFERENCIAS PAGADAS

ANÁLISIS ECONOMÉTRICO

MODELO 1

El siguiente modelo comprende las siguientes variables:

Gastos corrientes, ingresos tributarios, ingresos no tributarios y transferencias nacionales.

La función se expresa de la siguiente manera:

GC = F (IT, INT, TN)

R² = 63,69%

β0 = 3,55344

β1 = 0,121811

β2 = 0,137206

β3 = 0,273103

Tβ0 = 5,1272

Tβ1 = 1,1308

Tβ2 = 0,9133

Tβ3 = 2,9557

Tt = 2,1788

Ninguna de las pruebas econométricas (multicolinealidad y heterocedasticidad) son posibles de aplicar ya que los datos arrojados por el modelo no son significativos. Esto quiere decir que no existe una correlación fuerte entre las variables independientes con la dependiente, lo cual no permite determinar cuál es la variable que más incide en la dependiente.

La función del modelo es la siguiente:

GC = 3,55344 + 0,121811 IT + 0,137206 INT + 0,273103 TN

Tβ0 = 5,1272 Tβ1 = 1,1308 Tβ2 = 0,9133 Tβ3 = 2,9557

AUTOCORRELACIÓN

dL = 1,10

DW = 1,423295

No existe autocorrelación ya que DW es mayor que dU.

MODELO 2

Ingresos tributarios, ingresos no tributarios, transferencias nacionales y PIB per cápita del departamento de Risaralda.

La función se expresa de la siguiente manera:

IT = F (INT, TN, PIB percapita Risaralda)

IT = F (INT, TN, PIB percapita Risaralda)

R² = 88,02%

β0 = 4,9637

β1 = 0,162096

β2 = -0,258003

β3 = 1,09189

Ft (3,12) = 3,490

F = 29,39353

Tβ0 = 2,7538

Tβ1 = 0,5751

Tβ2 = -1,4188

Tβ3 = 4,1339

Tt = 2,1788

Los resultados arrojados por el modelo permiten ver que el R² es significativo, ya que este explica en un 88,02% el comportamiento de los ingresos tributarios, no tributarios y las transferencias nacionales. La prueba Fisher arrojada por el modelo es mayor que la misma prueba de la tabla, por lo tanto esta es significativa. Los T calculados de los parámetros β0 y β3 son significativos al nivel del 5% y los de β1 y β2 no lo son, ya que son menores al T de la tabla. Lo anterior indica que este modelo tiene un problema de multicolinealidad.

La función del modelo es la siguiente:

IT = 4,9637 + 0,162096 INT – 0,258003 TN + 1,09189 PIB percapita Risaralda

Tβ0 = 2,7538 Tβ1 = 0,5751 Tβ2 = -1,4188 Tβ3 = 4,1339

MATRIZ DE CORRELACIÓN

HETEROCEDASTICIDAD

λ = (SCRregresión2 / grados de libertad) / (SCRregresión 1 / grados de libertad)

MATRIZ DE CORRELACIÓN

Coeficientes de correlación, usando las observaciones 1994 - 2009

valor crítico al 5% (a dos colas) = 0,4973 para n = 16

l_IT | l_INT | l_TN | l_PIBp | |

1,0000 | 0,8391 | -0,0144 | 0,9164 | l_IT |

1,0000 | -0,1055 | 0,8283 | l_INT | |

1,0000 | 0,1910 | l_TN | ||

1,0000 | l_PIBp |

Al analizar los resultados obtenidos por la matriz de correlación, se eliminan las variables independientes que menos se correlacionan con la variable dependiente, en este caso las variables independientes son los ingresos no tributarios, las transferencias nacionales y el PIB per cápita de Risaralda. La variable dependiente es el ingreso tributario. Esto se hace con el fin de eliminar el problema de multicolinealidad.

R² = 83,97%

β0 = 4,12876

β1 = 1,17578

Tβ0 = 22,0657

Tβ1 = 8,5637

Tt = 2,1448

Después de eliminar las variables (ingresos no tributarios y transferencias), los parámetros y sus respectivas pruebas son significativos, lo cual indica que el problema de multicolinealidad se ha eliminado.

Después de solucionar la multicolinealidad, la función del modelo queda de la siguiente forma:

IT = 4,12876 + 1,17578 PIB percapita Risaralda

Tβ0 = 22,0657 Tβ1 = 8,5637

HETEROCEDASTICIDAD

Para esta prueba, se ordenan los datos de la variable dependiente independiente de menor a mayor con su respectiva pareja de la variable dependiente. Luego se elimina la quinta parte de los datos del centro (los que están en rojo en la siguiente tabla). Luego se realizan 2 modelos de regresión para cada grupo de datos. Luego se calcula λ y se compara con el F de la tabla. Para que exista heterocedasticidad λ debe ser mayor que el F de la tabla.

INGRESOS TRIBUTARIOS | PIB percapita Risaralda | |

1 | 68 | 1,487 |

2 | 126 | 1,835 |

3 | 209 | 2,048 |

4 | 142 | 2,481 |

5 | 167 | 2,837 |

6 | 143 | 2,843 |

318 | 3,016 | |

282 | 3,190 | |

367 | 3,490 | |

392 | 3,763 | |

1 | 430 | 4,280 |

2 | 446 | 4,905 |

3 | 453 | 5,789 |

4 | 525 | 6,573 |

5 | 524 | 7,442 |

6 | 655 | 8,320 |

λ = (SCRregresión2 / grados de libertad) / (SCRregresión 1 / grados de libertad)

λ = (5255,053 / 4) / (8125,28 / 4)

λ = (1313,76) / (2031,32)

λ = 0,646753466

F de la tabla = 6,38823

λ < F de la tabla, lo cual indica que no hay heterocedasticidad.

AUTOCORRELACION

Para la autocorrelación se analiza la prueba Durbin-Watson. Se toma un límite inferior y otro superior (dL y dU respectivamente), si la prueba DW es menor al límite inferior existe autocorrelación, si DW es mayor que el límite superior no existe autocorrelación, y si DW está entre estos límites existe una indecisión y por lo tanto deben que hacerse otras pruebas.

DW = 1,484719

dL = 1,10

dU = 1,37

No hay comentarios:

Publicar un comentario